Unter bestimmten Voraussetzungen werden Erneuerbaren-Förderkosten für Haushalte "gedeckelt" (= EAG-Kosten-Deckelung)

- Erneuerbaren-Förderpauschale,

- Erneuerbaren-Förderbeitrag

Kostendeckelung für Haushalte für Stromkund:innen, die zwar nicht von den Rundfunkgebühren befreit sind, aber dennoch nur über ein sehr niedriges Einkommen verfügen, gilt folgendes:

Stromkund:innen, deren Netto-Haushaltseinkommen den Befreiungsrichtsatz gemäß § 48 Abs. 1 Fernmeldegebührenordnung nicht überschreitet, sind beim Hauptwohnsitz die Kosten für die Erneuerbaren-Förderpauschale und den Erneuerbaren-Förderbeitrag mit jährlich 75 Euro gedeckelt.

Ob und wie Sie Ihre Erneuerbaren-Förderkosten nach EAG § 72 deckeln lassen können, prüfen Sie bitte hier: EAG-Kosten-Deckelung – ORF Beitrag

Der übersteigende Betrag zwischen 75 Euro und 100 Euro ist gemäß § 72a Abs. 4 EAG auf die übrigen Endverbraucher:innen in der Netzebene 7 aufzuteilen und vom Netzbetreiber zu verrechnen. Davon ausgenommen sind allerdings Unternehmen im Sinne des § 1 Abs. Z 2 KSchG (das sind auf Dauer angelegte Organisation selbständiger wirtschaftlicher Tätigkeit, auch wenn sie nicht auf Gewinn ausgerichtet sind. Juristische Personen gelten immer als Unternehmer).

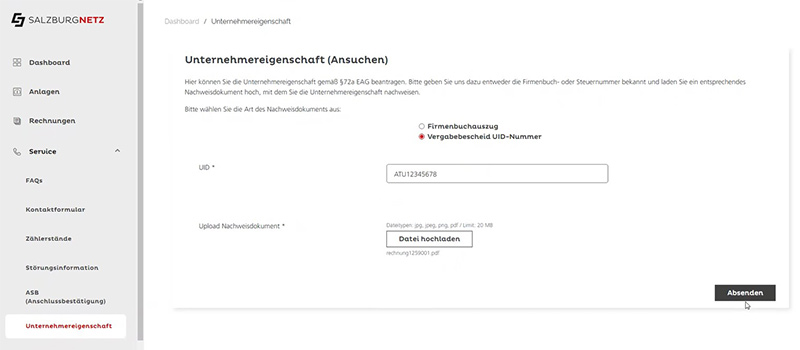

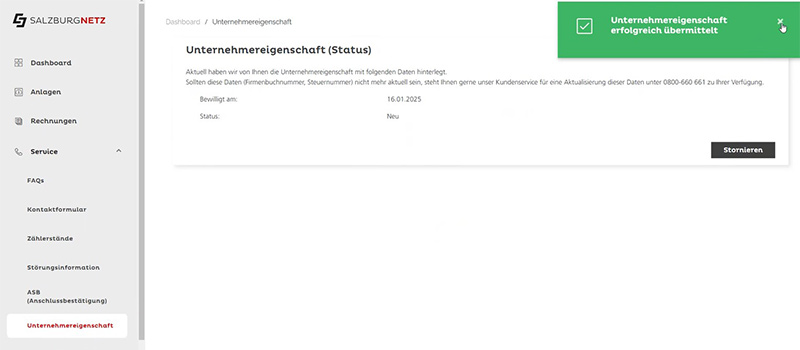

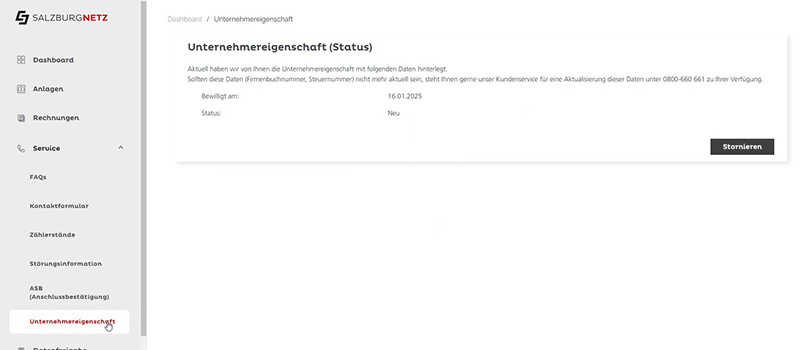

Sollten Sie als Netzkund:in unter diese Ausnahme fallen, können Sie uns über unser Serviceportal (siehe „Nachweis Unternehmereigenschaft – Ablauf im Serviceportal“) einen Nachweis über die Unternehmereigenschaft zukommen zulassen. Als Nachweise der Unternehmereigenschaft gemäß § 72a (4) EAG gelten: Mitteilung des Finanzamts über die Zuweisung einer UID-Nummer, Firmenbuchauszug oder ein ähnliches Nachweisdokument aus dem die Unternehmereigenschaft eindeutig hervorgeht.